La gestion du poste client est un pilier fondamental de la santé financière d’une entreprise. Le poste client regroupe l’ensemble des créances qu’une entreprise détient auprès de ses clients dans le cadre de ventes à crédit. Il représente les montants dus par les clients pour des produits ou services fournis mais non encore réglés.

Une gestion efficace du poste client contribue directement à l’amélioration de la trésorerie d’une entreprise. La surveillance proactive des créances constitue un autre pilier de la gestion du poste client. Cette vigilance permet de limiter les pertes financières associées aux créances irrécouvrables. De plus, une gestion du poste client bien structurée favorise également des relations solides et durables avec les clients. En adoptant une approche professionnelle dans le suivi des factures et des relances, l’entreprise montre son sérieux, ce qui peut contribuer à la fidélisation des clients.

Qu'est-ce que le Poste Client ?

Le poste clients représente l'ensemble des encours des acheteurs dans la comptabilité de l'entreprise. Le poste clients correspond à l’ensemble des encours clients dans la comptabilité de l’entreprise. Elle est produite par les factures provenant de la vente régulière de marchandises ou de services. Du point de vue de la comptabilité, le poste clients correspond à toutes les factures qu'une entreprise a émises à l'égard de ses acheteurs.

Ainsi, il est traité comme un élément d'actif de la société, au même titre que les actifs physiques tels que les matières premières, les marchandises, et l'équipement. Le poste clients est un actif de l’entreprise au même titre que les immobilisations corporelles et autres actifs physiques professionnels. Le poste clients représente la totalité des créances d'une entreprise sur ses acheteurs, autrement dit les factures qui ont été envoyées mais pas encore réglées.

Il est un constituant important de la trésorerie de la société car il peut varier jusqu’à 50% de l’actif. C'est un élément crucial car il constitue en moyenne 50 % de l'actif total d'une société.

Lire aussi: Participez au Projet Odyssée

Importance de la Gestion du Poste Client

La gestion efficace du poste clients est cruciale pour toute entreprise, indépendamment de sa taille ou de son domaine d'activité. À l'inverse, une gestion déficiente peut marquer le début de difficultés, notamment en termes de trésorerie et de besoin en fonds de roulement (BFR). Les créances impayées et les encours clients ont un effet direct sur la trésorerie de l'entité commerciale et sont responsables d'environ 25 % des défaillances d'entreprise.

La gestion du poste clients nécessite des stratégies bien pensées pour optimiser les flux de trésorerie de votre entreprise. La gestion du poste clients est un enjeu majeur pour le développement de l’activité d’une entreprise. La gestion du poste clients est un enjeu majeur en entreprise. Il s’agit de mettre en œuvre les process les plus performants, de manière à encaisser le plus rapidement possible.

Alors que les usines, le matériel et le stock sont systématiquement garantis, ce n’est pas toujours le cas du poste clients qui s’apparente à une véritable réserve de liquidités dont il faut optimiser la gestion. La trésorerie de l’entreprise est en jeu, et par conséquent sa pérennité et sa croissance.

Comment optimiser son poste client ?

Stratégies et Solutions pour une Gestion Efficace

1. Processus de Facturation Rigoureux

La première étape d’une gestion efficace du poste client repose sur un processus de facturation rigoureux. Celui-ci commence par la création des devis, qui doivent inclure toutes les conditions de paiement clairement définies. L'ensemble des factures émises mentionne le délai de paiement.

2. Suivi Attentif des Paiements

Ensuite, un suivi attentif des paiements doit être mis en place. Cela inclut le rapprochement entre les factures émises et les encaissements reçus pour identifier rapidement les écarts ou retards.

Lire aussi: Guide Crowdfunding SAS

3. Gestion des Relances

La gestion des relances est une étape cruciale pour minimiser les retards de paiement. Les outils de gestion des créances, comme les logiciels spécialisés, permettent d’automatiser ces relances et de personnaliser les messages envoyés aux clients.

4. Évaluation de la Solvabilité des Clients

L’évaluation de la solvabilité des clients est une étape essentielle pour limiter les risques d’impayés. Avant même de conclure une vente, il est recommandé de collecter des informations financières sur le client et d’analyser son historique de paiement. Certains créanciers peuvent faire le choix de souscrire une assurance-crédit pour se faire notamment délivrer des datas chiffrées sur la situation financière de ses clients afin d'apprécier le risque d'impayé, celle-ci seront régulièrement mises à jour. Des outils comme l’assurance-crédit peuvent également être utilisés pour garantir une couverture contre les défauts de paiement.

5. Politique de Facturation Claire

Une politique de facturation claire est le pilier d’une gestion efficace du poste client. Pour réduire les délais de paiement, il faut définir des conditions adaptées, comme des délais de 30 jours ou moins, tout en restant compétitif.

6. Automatisation

L’automatisation est un levier majeur pour optimiser la gestion du poste client. L’utilisation d’outils comme les CRM (Customer Relationship Management), ERP (Enterprise Resource Planning) et logiciels de facturation spécialisés simplifie le suivi des paiements. L’automatisation ne se limite pas à gagner du temps. L’automatisation est un levier central pour améliorer la gestion du poste client.

7. Formation et Collaboration Inter-Services

Une gestion efficace du poste client repose sur des équipes formées et sensibilisées aux enjeux des créances. Une collaboration interservices doit être mise en place. En effet, les commerciaux, en contact direct avec les clients, peuvent transmettre des informations précieuses sur les comportements de paiement, tandis que les comptables assurent le suivi des encaissements et des relances.

Lire aussi: Transparence financière des campagnes en France

Solutions de Financement du Poste Client

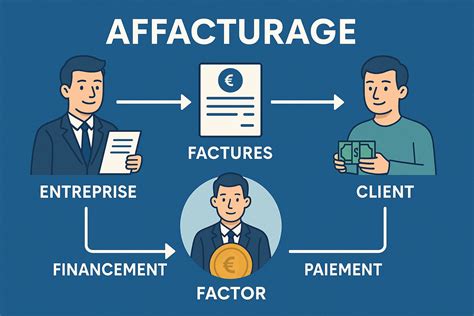

Plusieurs outils permettent de financer des créances, l’objectif étant de combler un trou de trésorerie temporaire ou de mobiliser ses créances commerciales.1. Affacturage

L’affacturage est une solution de financement efficace pour améliorer la trésorerie des entreprises en mobilisant rapidement leurs créances commerciales. L’affacturage fait partie des solutions les plus fréquemment utilisées. Il consiste pour l’entreprise à céder ses créances à un factor, une société de crédit spécialisée. Concrètement, une entreprise cède ses factures non échues à un organisme financier appelé factor. En échange, celui-ci avance une partie du montant des factures (généralement entre 80 % et 95 %) sous 24 à 48 heures. Cette société d’affacturage sera alors responsable de la créance et reversera tout ou partie de son montant à l’entreprise.

L’affacturage offre également un service de gestion des encaissements : relance et recouvrement de créances non réglées. En revanche s’il s’agit d’un retard de paiement, les équipes "relance" et "recouvrement" du factor interviennent pour étudier avec le client les raisons de ce retard et détecter d’éventuels litiges qui n’auraient pas été identifiés précédemment. Le débiteur est redevable non pas de l’entreprise, mais du factor, qui a plus de poids pour faire valoir le paiement.

Bien évidemment, si aucune solution ne peut être trouvée pour obtenir le règlement, le factor peut accompagner l’entreprise dans la procédure en précontentieux ou en contentieux. L'assurance-crédit est un service proposé par le factor permettant aux entreprises de se protéger du risque d'insolvabilité de leurs clients sans utiliser le service de financement des factures.

L’affacturage est réservé aux activités B to B. Cette solution ne peut en effet financer des factures émises sur des particuliers (B to C). Le factor étudie la situation de l'entreprise avant de l'accepter comme adhérent. Le factor règle le montant convenu diminué des frais et d'une éventuelle retenue de garantie. C'est un outil de financement : une nouvelle entreprise dispose de peu de fonds propres et n’a pas de bilan ; c’est une situation difficile pour obtenir des financements bancaires classiques. Si elle dispose déjà d’un portefeuille de commandes, le factor pourra facilement lui accorder des financements à partir du moment où les factures sont nées, certaines et exigibles, et qu’elles concernent des clients ayant une bonne situation financière.

Types d'Affacturage :

- Affacturage Confidentiel : L'entreprise conserve intégralement la gestion, sans mention de subrogation sur les factures.

- Affacturage Géré : Le factor gère entièrement le poste clients sans proposer le financement des factures.

2. Escompte Bancaire

Escompte bancaire : cette solution consiste à mobiliser des créances matérialisées par des effets de commerce (lettres de change ou billets à ordre). L’escompte représente une autre solution envisageable pour assurer une bonne gestion de sa trésorerie. Il s’agit pour l’entreprise de céder un effet de commerce, c’est-à-dire un titre négociable valant moyen de paiement, à la banque en contrepartie d’une avance sur le paiement des factures. La banque avance les fonds avant l’échéance des effets, moyennant un coût basé sur un taux d’intérêt.

3. Cession Dailly

Cession Dailly : cette option permet à l’entreprise de céder ses créances commerciales à une banque en échange d’une avance de trésorerie. La cession de créances professionnelles est un procédé, constaté par un bordereau, qui permet à l’entreprise de transférer à un établissement de crédit la propriété de créances professionnelles déterminées.

4. Découvert Bancaire

Enfin, le découvert bancaire est une forme de crédit utilisable sur de courtes durées. Ce crédit doit être autorisé par la banque pour pouvoir être utilisé. Autrement dit, la banque doit avoir précisé au préalable ses conditions d’utilisation en durée, en montant et en taux d’intérêt.

5. Externalisation du Poste Client

L’externalisation du poste client consiste à confier tout ou partie des tâches liées à la gestion des créances commerciales (facturation, relances, recouvrement) à un prestataire spécialisé, comme à un expert comme Plurifinances ou de recouvrement. Dans ce cas, il est plus prudent d'externaliser la gestion du poste clients vers des professionnelles comme par exemple des factors qui effectueront l'ensemble des services : suivi, relance, recouvrement et encaissement.

Avantages de l'Externalisation :

- Amélioration de la trésorerie : les prestataires spécialisés assurent un suivi rigoureux des créances, ce qui réduit les délais de paiement et limite les impayés.

- Expertise : les entreprises bénéficient de l'expertise de professionnels dans le recouvrement et la gestion des créances.

Autres Solutions et Conseils

- Négocier des délais de paiement plus courts : Accélérer l'encaissement des créances améliore le besoin en fonds de roulement, augmentant ainsi votre marge de manœuvre financière et permettant d'anticiper les problèmes de trésorerie.

- Inciter les clients à payer avant l’échéance : une autre solution peut être d’inciter les clients à payer avant l’échéance prévue en leur accordant une remise calculée en pourcentage du montant total.

- Demander des acomptes ou des arrhes : Pour éviter de se retrouver dans le rouge, une entreprise peut demander à ses clients de verser des acomptes ou des arrhes à des moments clés de la relation contractuelle.

- Mettre en place un système de relance automatisé : Comme évoqué précédemment, pour bien gérer sa trésorerie, il faut mettre en place un système de relance des clients en s’assurant que les données sur lesquelles il repose sont fiables et à jour. Le système de relance des clients retardataires peut être automatisé.

Tableau Récapitulatif des Solutions de Financement

| Solution de Financement | Description | Avantages | Inconvénients |

|---|---|---|---|

| Affacturage | Cession des créances à un factor qui avance une partie du montant des factures. | Amélioration rapide de la trésorerie, gestion des encaissements. | Coût, réservé aux activités B2B. |

| Escompte Bancaire | Mobilisation des créances via des effets de commerce. | Avance de fonds avant l'échéance. | Coût basé sur un taux d'intérêt. |

| Cession Dailly | Cession des créances commerciales à une banque en échange d'une avance de trésorerie. | Financement rapide. | Nécessite une relation bancaire solide. |

| Découvert Bancaire | Crédit utilisable sur de courtes durées. | Flexibilité. | Coût élevé, autorisation préalable nécessaire. |

balises: #Financ