Chaque entrepreneur sait qu’avoir accès à des liquidités est vital pour la survie d’une entreprise. Mais voilà, depuis quelques années, les PME sont confrontées à une réalité de plus en plus complexe : les banques, longtemps considérées comme les partenaires financiers privilégiés, se montrent moins enclines à octroyer des crédits. En 2022, les taux d’intérêt ont bondi de plus de 30 % par rapport à l’année précédente, rendant l’accès au financement bancaire traditionnel plus coûteux et plus difficile. Résultat ? Rester dépendant d’une seule source de financement n’est plus envisageable. Il est temps de diversifier vos options et d’adopter des solutions flexibles et innovantes qui répondent aux défis du marché d’aujourd’hui.

Carte Financement accompagne les PME et les entreprises sur leurs besoins de financement professionnel à travers toute la France. Notre équipe en charge des financements entreprises propose son expertise financière au service des entreprises et professionnels afin de les aider à structurer un financement adapté à leurs besoins de haut et de bas de bilan.

Entreprises d’horizons divers et variés (informatique, santé, industrie, construction, communication, publicité…), nous vous apportons des solutions en fonction de chacun de vos projets. Qu’il s’agisse d’un investissement, d’un besoin de financement pour développer l’activité de votre entreprise ou bien pour financer sa croissance, nos courtiers en financement trouveront la solution de financement adaptée à vos besoins.

Les Besoins de Financement des PME

Afin d'assurer un fonctionnement optimal, les entreprises requièrent des financements plus ou moins importants suivant leur situation et leur stade de croissance. Que ce soit pour la création, le développement en interne ou externe, ces ressources financières sont essentielles. Il existe une multitude de sources de liquidités pour les sociétés, variées et accessibles sous des conditions très spécifiques. En fonction de la taille de l'entreprise, de son marché ou encore de son secteur d'activité, différentes options s'offrent à elle.

Vous souhaitez financer l'achat de locaux, une croissance externe, un rachat de titres ou une autre opération ?

Lire aussi: Maîtriser le BFR

Voici les principaux besoins de financement des PME :

- Haut de bilan : croissance externe, rachat de parts entre associés, financement d’investissement, LBO, OBO

- Bas de bilan : optimisation du BFR, trésorerie

- Financement de l'activité et le développement de votre société

Solutions de Financement Alternatives au Crédit Bancaire

Pourtant, se tourner uniquement vers les banques n’est plus la seule option. Le monde financier regorge aujourd’hui de solutions alternatives qui, bien exploitées, peuvent offrir aux entreprises des réponses adaptées à leurs besoins.

6 SOLUTIONS CONCRÈTES pour financer son projet d'entreprise 🚀

1. Le Crowdfunding (Financement Participatif)

Le crowdfunding a profondément transformé le paysage du financement pour les petites et moyennes entreprises. En 2023, les plateformes de crowdfunding ont permis aux entreprises de lever plus de 267 millions d’euros en France, une augmentation de 78 % par rapport à l’année précédente. Un chiffre qui continue de grimper, renforçant l’intérêt des entrepreneurs pour cette solution. Le principe est simple : mobiliser un grand nombre d’investisseurs ou de particuliers, qui apportent chacun un petit montant, mais dont l’effet cumulé permet de financer des projets ambitieux. Ce mécanisme est particulièrement adapté aux PME cherchant à financer des projets innovants ou ayant une forte dimension sociale ou environnementale.

Au-delà du crowdfunding classique, le crowdlending et le crowdinvesting offrent deux variantes intéressantes pour les PME en quête de financement. Le crowdlending permet aux entreprises d’emprunter directement auprès des particuliers via des plateformes dédiées, contournant ainsi les banques et les procédures souvent complexes. Le crowdinvesting, quant à lui, permet aux entreprises de lever des fonds en cédant une part de leur capital à une multitude d’investisseurs. Une méthode de financement qui se rapproche du capital-risque, mais avec une flexibilité beaucoup plus grande.

Pour les entreprises digitales, notamment celles opérant sous un modèle d’abonnement, le Revenue-Based Financing (RBF) est en train de se faire une place de choix. En d’autres termes, l’entrepreneur obtient des fonds en échange d’un pourcentage de ses revenus futurs. L’intérêt de cette solution réside dans sa flexibilité : les remboursements s’ajustent automatiquement en fonction des rentrées de trésorerie, ce qui permet de mieux gérer les imprévus. Les projections pour le RBF en 2025 montrent une nette accélération, avec un marché mondial attendu à 3,38 milliards de dollars.

Lire aussi: Besoin en Financement d'Exploitation (BFE)

Conclusion: Le financement participatif, sous ses diverses formes, offre aujourd’hui des solutions à la fois accessibles et flexibles pour les PME.

2. Financement par Fonds Propres

Alors que les PME sont souvent à la recherche de liquidités rapides pour financer leur croissance, le financement par fonds propres reste une solution privilégiée pour bon nombre d’entre elles. Contrairement à l’endettement bancaire, il permet de renforcer la solidité financière d’une entreprise sans alourdir son bilan avec des dettes. En 2022, les investissements en capital-risque et capital-investissement en France ont atteint 24,7 milliards d’euros. Une somme impressionnante, certes, mais qui représente tout de même une baisse de 9 % par rapport à 2021. Cependant, cette baisse n’a pas touché toutes les entreprises de la même manière.

Le capital-risque (venture capital) reste une des principales sources de financement pour les startups à fort potentiel, notamment dans les secteurs de la technologie, du numérique et de la santé. En 2022, ces secteurs ont particulièrement bénéficié de ce type de financement, avec une hausse de 11 % des montants investis. Le capital-risque offre aux entreprises un soutien financier conséquent tout en les accompagnant dans leur développement stratégique. De plus, pour les entreprises en phase de croissance plus avancée, le growth equity continue de jouer un rôle clé. Ce segment du capital-investissement, souvent moins médiatisé que le venture capital, a connu une hausse de 13 % en termes d’opérations.

Parallèlement au capital-risque traditionnel, une autre forme de financement par fonds propres gagne du terrain : l’equity crowdfunding. Cette méthode, qui permet de lever des fonds en échange de parts de capital auprès d’une multitude d’investisseurs, a explosé en 2023. L’avantage de l’equity crowdfunding réside dans sa souplesse. Contrairement aux investisseurs institutionnels, les petits contributeurs n’exercent pas de pression directe sur la gestion de l’entreprise. Ils apportent du capital sans demander une influence stratégique. Les secteurs les plus porteurs pour ce type de financement sont ceux liés à l’environnement et aux énergies renouvelables, représentant à eux seuls 28 % des volumes collectés.

Si la France résiste encore relativement bien, le reste de l’Europe montre des signes de ralentissement. En 2023, les investissements dans les startups européennes ont chuté de 35 %, passant de 95 milliards de dollars en 2022 à seulement 61,8 milliards de dollars. Un coup dur pour les jeunes entreprises en quête de financements pour accélérer leur développement. Mais ce ralentissement européen n’est pas sans espoir. Certains secteurs, comme la climate tech, continuent d’attirer les capitaux. En effet, les investisseurs voient dans la transition énergétique et écologique une opportunité de croissance à long terme, et les entreprises opérant dans ce domaine bénéficient de cette tendance.

Lire aussi: Stratégies de Financement pour Entreprises

Conclusion: Le financement par fonds propres, bien que moins florissant qu’en 2021, reste un levier essentiel pour les PME innovantes en 2025. Entre capital-risque, growth equity et equity crowdfunding, les entreprises disposent d’un éventail de solutions qui, bien employées, peuvent assurer leur développement sans les alourdir d’une dette bancaire.

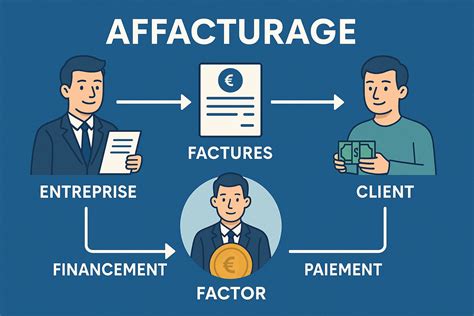

3. Affacturage et Cession de Créances

Pour les PME en quête de solutions immédiates pour améliorer leur trésorerie, l’affacturage et la cession de créances apparaissent comme des options à envisager. En 2023, l’affacturage a enregistré une croissance de 6,4 % au premier semestre en France, preuve que cette technique de financement séduit de plus en plus d’entreprises. En cédant leurs créances à un établissement financier spécialisé, appelé factor, les PME peuvent récupérer jusqu’à 90 % de la valeur de leurs factures en à peine 48 heures. Mais l’affacturage ne se résume pas à un simple apport de liquidités. Il offre également une protection contre les risques d’impayés, un enjeu crucial pour les entreprises de toutes tailles. Selon les données recueillies, plus de 82 % des dirigeants d’entreprises estiment que l’affacturage leur permet de mieux gérer leurs risques financiers.

Cependant, ces avantages ont un prix. L’affacturage représente un coût non négligeable pour les PME. La commission d’affacturage oscille généralement entre 0,7 % et 1,5 % du chiffre d’affaires, à laquelle s’ajoute une commission de financement, souvent indexée sur l’EURIBOR. L’autre point à prendre en compte est la durée des engagements. Les contrats d’affacturage s’étendent fréquemment sur plusieurs mois, voire plusieurs années, limitant ainsi la flexibilité financière de l’entreprise.

Moins médiatisée mais tout aussi efficace, la cession de créances offre une solution complémentaire à l’affacturage. Elle permet à l’entreprise de transférer ses créances à un tiers en échange d’un paiement immédiat. Cette alternative est souvent utilisée par des entreprises ayant un portefeuille de créances relativement stable, et souhaitant éviter de sous-traiter entièrement leur gestion à un factor.

Conclusion: Si vous êtes une PME à la recherche de solutions rapides pour maintenir votre trésorerie à flot, l’affacturage et la cession de créances sont des options à considérer sérieusement.

4. Aides Publiques

En 2025, les PME ont accès à un éventail d’aides publiques qui vont bien au-delà du soutien financier classique. Pour les entreprises innovantes, l’Aide pour la faisabilité de l’innovation proposée par Bpifrance est devenue un incontournable. Avec une subvention pouvant aller jusqu’à 50 000 euros, cette aide est spécifiquement destinée aux PME et petites entreprises de moins de 50 salariés, qui génèrent un chiffre d’affaires inférieur à 10 millions d’euros. L’objectif ? Le grand avantage de cette subvention est son taux d’aide élevé, pouvant atteindre 70 % des coûts du projet, en fonction du profil de l’entreprise.

Mais l’innovation n’est plus seulement technologique. La transition écologique est désormais un enjeu prioritaire, et les pouvoirs publics l’ont bien compris. Le programme PM’up Souveraineté Transition écologique et énergétique de la région Île-de-France en est un parfait exemple. Ces subventions encouragent les entreprises à adopter des pratiques plus durables, que ce soit en réduisant leur empreinte carbone, en investissant dans des énergies renouvelables ou en optimisant leurs processus pour une plus grande sobriété énergétique. Dans cette même dynamique, l’ADEME propose le Tremplin pour la transition écologique des PME, avec des subventions allant de 5 000 à 200 000 euros. Ce dispositif vise à soutenir des projets de moindre envergure, qu’il s’agisse d’études préliminaires ou d’investissements spécifiques à la transition écologique.

La volonté de l’État de favoriser cette mutation est renforcée par une série de dispositifs introduits ces dernières années. Parmi eux, le crédit d’impôt pour les investissements dans l’industrie verte se distingue. Instauré par la loi de finances pour 2024, ce crédit d’impôt vise à encourager les entreprises à réaliser des investissements qui favorisent la décarbonation de l’industrie. Le plan de sobriété énergétique présenté en 2022 marque également une étape clé. Il engage les entreprises à adopter des pratiques plus frugales en matière de consommation énergétique, dans un contexte où la pression sur les ressources devient une réalité économique.

Les efforts pour décarboner l’activité industrielle ne s’arrêtent pas là. Le décret de 2020 sur les aides à la décarbonation prévoit plusieurs dispositifs, notamment des aides à l’investissement pour les entreprises souhaitant diminuer leur impact carbone. En parallèle, le bonus écologique destiné aux flottes de véhicules peu polluants vise à encourager les PME à moderniser leur parc automobile en faveur de technologies plus propres.

Conclusion: En 2025, les aides publiques constituent un véritable levier pour les PME. Qu’il s’agisse d’encourager l’innovation ou de soutenir la transition écologique, ces subventions et crédits d’impôt permettent aux entreprises de s’engager dans des projets d’envergure tout en minimisant les risques financiers.

5. Prêts Participatifs et Prêts d'Honneur

En matière de financement, il existe des solutions discrètes mais efficaces qui font la différence pour de nombreuses PME : les prêts participatifs et les prêts d’honneur. Les prêts d’honneur se distinguent par une caractéristique qui les rend particulièrement attractifs : l’absence de garanties personnelles. Contrairement à un crédit bancaire classique, l’entrepreneur n’a pas besoin de mettre en jeu ses biens personnels ni de fournir une caution. Autre avantage de taille, les taux d’intérêt des prêts d’honneur sont généralement fixés à 0 %, ce qui soulage considérablement les bénéficiaires au moment du remboursement.

L’octroi de ces prêts repose en grande partie sur un réseau solide d’acteurs associatifs et publics. Parmi eux, Initiative France se place en tête de liste. Avec ses 207 associations locales, cette organisation a déjà soutenu plus de 371 000 entreprises depuis sa création, avec un montant moyen de prêt d’environ 10 000 euros. Un autre acteur clé est le Réseau Entreprendre. Présent dans 10 pays, avec 65 associations, ce réseau accompagne les créateurs d’entreprise en octroyant des prêts d’honneur variant entre 15 000 et 50 000 euros, avec des montants pouvant aller jusqu’à 90 000 euros dans certains cas.

Au-delà des montants directement accordés, les prêts d’honneur ont un effet de levier significatif. Pour chaque euro prêté, les banques accordent en moyenne 7 euros de crédits bancaires complémentaires. En 2023, le marché du financement participatif, qui inclut ces prêts, a connu une croissance de 78 %, atteignant un total de 267,2 millions d’euroscollectés.

Les prêts participatifs et d’honneur sont donc bien plus qu’une simple bouffée d’oxygène financière. En plus d’offrir des fonds, ils viennent souvent avec un accompagnement stratégique, apportant à l’entrepreneur une expertise précieuse pour la gestion et le développement de son projet. Les collectivités territoriales, ainsi que certaines associations spécialisées, jouent également un rôle actif dans la distribution de ces prêts.

Conclusion: Les prêts participatifs et d’honneur sont des outils parfaitement adaptés aux entrepreneurs en phase de démarrage ou de développement.

6. Financement de Bons de Commande

Pour les PME, accepter de grandes commandes peut parfois être un casse-tête financier. L’opportunité est là, mais les fonds manquent pour assurer la production. Le principe est relativement simple. Lorsqu’une entreprise reçoit une commande substantielle, mais qu’elle n’a pas les ressources nécessaires pour la produire, un tiers entre en jeu. Une fois la commande produite et livrée au client, l’entreprise émet la facture. Elle rembourse alors le financeur à partir du paiement du client.

L’un des principaux avantages du financement de bons de commande est qu’il permet aux PME d’accepter de grosses commandes sans fragiliser leur trésorerie. Pour des entreprises en croissance rapide, cette solution offre une souplesse financière bienvenue. Ce modèle de financement peut couvrir jusqu’à 90 % de la valeur du bon de commande, ce qui en fait une option particulièrement attractive pour des PME opérant dans des secteurs où les commandes sont souvent importantes.

Le financement de bons de commande n’est cependant pas ouvert à toutes les entreprises. Il s’adresse principalement aux entreprises B2B, c’est-à-dire celles qui travaillent avec des clients professionnels. De plus, ces entreprises doivent disposer de commandes fermes émanant de clients solvables. Enfin, la marge brute de l’entreprise doit être suffisante pour justifier le recours à ce type de financement.

Autres Solutions de Financement

Les PME peuvent également envisager d'autres solutions pour financer leurs besoins :

- Leasing (crédit-bail)

- Prêt bancaire

- Subventions et aides publiques

- Levée de fonds

Comment Obtenir un Financement pour Votre PME ?

Voici quelques conseils pour maximiser vos chances d'obtenir un financement :

- Planifiez vos besoins : une évaluation précise de vos projets et des fonds nécessaires est indispensable pour choisir la solution adaptée.

- Préparez un dossier complet : que ce soit pour une demande de prêt, une subvention ou une levée de fonds, un dossier clair et structuré augmente vos chances de succès.

- Diversifiez vos sources : combiner plusieurs solutions peut réduire les risques tout en augmentant vos possibilités de financement.

- Sollicitez des experts : nos équipes sont à vos côtés pour vous conseiller et optimiser vos démarches.

Tableau Récapitulatif des Options de Financement

| Option de Financement | Avantages | Inconvénients | Adapté pour |

|---|---|---|---|

| Crowdfunding | Accessible, flexible, mobilisation de la communauté | Nécessite une communication efficace | Projets innovants ou à forte dimension sociale |

| Fonds Propres (Capital-risque) | Renforce la solidité financière, accompagnement stratégique | Perte de contrôle décisionnel | Startups à fort potentiel de croissance |

| Affacturage | Amélioration rapide de la trésorerie, protection contre les impayés | Coût élevé, contrats à long terme | PME ayant besoin de liquidités immédiates |

| Aides Publiques | Pas de remboursement, soutient l'innovation et la transition écologique | Critères d'éligibilité exigeants, démarches administratives | Entreprises innovantes ou engagées dans la transition écologique |

| Prêts d'Honneur | Pas de garanties personnelles, taux d'intérêt nul | Montants limités | Entrepreneurs en phase de démarrage |

| Financement de Bons de Commande | Permet d'accepter de grosses commandes sans fragiliser la trésorerie | Réservé aux entreprises B2B avec des clients solvables | PME en croissance rapide avec des commandes importantes |

En conclusion, les PME disposent d'un large éventail de solutions de financement pour répondre à leurs besoins spécifiques. Il est essentiel d'évaluer attentivement chaque option et de choisir celle qui correspond le mieux à la situation financière et aux objectifs de l'entreprise.