Quand nous parlons de financement, le réflexe habituel consiste à se tourner vers sa banque. C’est logique : c’est ce qu’on a toujours fait. Pourtant, de plus en plus de dirigeants se heurtent à une réalité bien différente : les refus de crédit se multiplient, les conditions se durcissent, et le temps de réponse peut s’avérer incompatible avec l’urgence terrain.

Heureusement, il existe d'autres moyens de financement pour les entreprises, plus directs, plus flexibles "parfois méconnus" pour faire financer son entreprise sans passer par les banques. En réalité, près de 30 % des TPE françaises ont déjà eu recours à un financement alternatif : affacturage, leasing, crowdlending ou crédit inter-entreprises.

Le durcissement des conditions d’octroi des établissements bancaires pousse de nombreux emprunteurs vers des solutions de financement alternatives. Sortir du tout-bancaire, c’est possible. Il n’y a pas que les banques dans la vie. Et c’est une bonne nouvelle ! Un refus de prêt bancaire ne veut pas dire fin de partie.

1. L'Affacturage : Financer Votre Activité avec Vos Créances

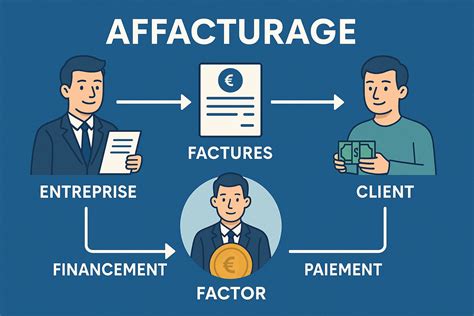

L’affacturage, c’est financer votre activité avec vos propres créances. Simple, rapide, sans paperasse inutile. Une entreprise peut financer ses factures sans emprunter un centime à la banque. Grâce à l’affacturage, elle mobilise sa trésorerie en transformant ses créances en cash immédiat.

Votre entreprise travaille avec d'autres professionnels (B2B) et vos clients sont fiables ? Alors pourquoi attendre 30, 60 ou 90 jours pour être payé ? Il existe des formules souples, adaptées à chaque situation : affacturage ponctuel, confidentiel, avec ou sans recours. Il est même possible de financer une seule facture, selon vos besoins du moment.

Lire aussi: Participez au Projet Odyssée

De nombreuses fintechs et sociétés d’affacturage proposent aujourd’hui des solutions 100 % indépendantes des banques traditionnelles.

Exemple Concret

Une agence de communication facture 20 000 € à un client grand compte avec un règlement prévu à 60 jours. Elle cède cette facturation à une société d’affacturage et reçoit 17 000 € sous 48 heures. Une fois le client réglé, elle récupère le solde après déduction des frais.

Questions fréquentes :

- Combien de temps faut-il pour recevoir les fonds ? Sous 48 heures.

- Puis-je financer une seule facture ? Oui.

- Faut-il une garantie personnelle ? Non.

- Mon client est-il informé ? Cela dépend du type d’affacturage choisi.

- Est-ce que cela remplace un prêt bancaire ? Oui, totalement.

2. La Vente à Réméré : Une Solution Méconnue pour les Situations Difficiles

Parfois, les solutions les plus efficaces sont aussi les moins connues. C’est le cas de la vente à réméré, un mécanisme juridique ancien mais encore trop peu utilisé par les chefs d’entreprise. Entrepôts, bureaux, locaux d’activité, résidences principales ou secondaires, voire manoirs, châteaux ou bâtiments industriels : presque tous les types de biens sont éligibles.

La vente à réméré s’adresse notamment aux dirigeants fichés Banque de France, en redressement, ou en grande difficulté financière.

Lire aussi: Guide Crowdfunding SAS

Exemple Concret

Un dirigeant de PME en redressement judiciaire possède un bâtiment industriel estimé à 600 000 €. Il effectue une vente à réméré pour un montant de 450 000 € avec option de rachat sur 24 mois. Il évite la faillite, paie ses dettes urgentes, et conserve la possibilité de racheter son bien une fois la situation stabilisée.

Questions fréquentes :

- Est-ce une vente définitive ? Non. Vous conservez un droit de rachat exclusif pendant toute la durée du contrat.

- Dois-je passer par une banque ? Non.

- Puis-je rester dans le bien pendant la durée du contrat ? Oui, dans la plupart des cas.

- La vente à réméré est-elle légale ? Oui.

Après une forte baisse de leur activité professionnelle, Pierre, entrepreneur, et Pauline se retrouvent en grande difficulté financière. Grâce au portage, le couple règle l’ensemble de ses dettes, fait lever son inscription au fichier Banque de France et profite d’un loyer inférieur à la valeur locative réelle du bien. Ce dispositif leur redonne une stabilité financière, leur permettant, à terme, de contracter un nouveau crédit pour racheter leur bien.

3. L'Avance sur Facture : Une Version Allégée de l'Affacturage

Besoin urgent de trésorerie sur une mission en cours ? L’avance sur facture est une version ultra allégée de l’affacturage : pas de contrat annuel, pas de volume minimum. Vous cédez une facture ponctuelle à un factor et recevez l’avance en 24 à 72 heures.

Exemple Concret

Une agence digitale facture 8 000 € à un client avec un paiement à 60 jours. Pour payer ses équipes en fin de mois, elle demande une avance sur facturation.

Lire aussi: Transparence financière des campagnes en France

Questions fréquentes :

- Est-ce qu’il faut un contrat longue durée ? Non, l’avance sur facturation est ponctuelle.

- Et si mon client est en retard de paiement ? Vous êtes responsable du recouvrement sauf si vous optez pour une formule avec garantie.

- Dois-je fournir une garantie personnelle ? Non.

4. Négocier les Délais de Paiement avec Vos Fournisseurs

Et si votre fournisseur devenait votre banquier ? Et si, au lieu de demander un prêt, vous obteniez plus de temps pour payer vos factures ? Dans de nombreux secteurs, les fournisseurs peuvent devenir une véritable source de financement, à condition de bien négocier. Certains acceptent des délais de règlement de 60, 90, voire 120 jours.

Ce levier simple mais puissant vous permet de financer votre cycle d’exploitation sans emprunter un seul euro auprès de la banque.

Exemple Concret

Une entreprise de construction passe une commande de matériaux pour 30 000 € à son fournisseur, avec un paiement à 90 jours. Pendant ce temps, elle facture déjà son client final, perçoit l’acompte, et conserve sa trésorerie sans sortir un centime.

Questions fréquentes :

- Tous les fournisseurs acceptent-ils ? Non.

- Est-ce que cela a un coût ? Parfois. Certains fournisseurs ajustent leurs tarifs si vous demandez des délais plus longs.

- Cela remplace-t-il un financement bancaire ? Oui, dans bien des cas.

5. Le Leasing : Équiper Votre Entreprise Sans Grever Votre Trésorerie

Vous devez équiper votre entreprise sans grever votre trésorerie ? Concrètement, vous louez l’équipement pendant une durée définie, moyennant des loyers mensuels. En fin de contrat, vous pouvez choisir de le restituer, de le renouveler ou de l’acheter à un prix résiduel symbolique.

Exemple Concret

Une PME spécialisée dans la logistique souhaite renouveler sa flotte de véhicules. Coût total : 180 000 €. Plutôt que de recourir à un prêt bancaire ou d’immobiliser sa trésorerie, elle opte pour un contrat de leasing sur 48 mois.

Questions fréquentes :

- Quelle différence avec un prêt classique ? Le leasing ne figure pas comme une dette bancaire au bilan, ce qui préserve vos ratios financiers.

- Puis-je racheter le matériel à la fin ? Oui, généralement pour un montant symbolique.

- Est-ce que tout est finançable en leasing ? Oui.

- Le leasing remplace-t-il un crédit bancaire ? Oui.

6. Le Financement Participatif (Crowdfunding)

Le financement participatif s’adresse aux entreprises qui veulent lever des fonds directement auprès du public, via des plateformes Fintechs. Si vous souhaitez financer un projet personnel alors vous pouvez solliciter les plateformes de crowdfunding.

Le financement participatif est particulièrement sollicité par les entrepreneurs qui n’ont pas convaincu les établissements de prêts traditionnels. En pleine croissance en France, ces plateformes permettent aux porteurs de projet d’obtenir un crédit sans banque.

Ainsi, faire appel au crowdfunding permet d’attirer des investisseurs potentiels pour financer des projets de toutes sortes. Le financement participatif est un crédit sans banque ouvert à tous.

Des plateformes agréées comme KissKissBankBank, Ulule, ou encore October (pour les prêts) facilitent ces démarches tout en apportant de la visibilité au projet.

7. Demander un Acompte à Vos Clients

C’est l’un des réflexes de trésorerie les plus efficaces… et pourtant largement sous-utilisé. Demander un acompte au moment de l'achat, c’est déclencher un flux de trésorerie avant même d’avoir commencé la prestation. L’acompte fonctionne particulièrement bien dans les secteurs de services, de l’artisanat, de la création sur mesure ou des prestations en plusieurs phases.

C’est une solution simple, directe, 100 % autonome.

Exemple Concret

Un menuisier indépendant reçoit une commande de 12 000 € pour une bibliothèque sur mesure. Il demande un acompte de 4 000 € à la signature du devis, pour financer l’achat des matériaux. À la livraison, il facture le solde.

Questions fréquentes :

- Ai-je le droit de demander un acompte ? Oui. Il suffit de l’indiquer clairement sur le devis ou le bon de commande.

- Combien demander ? Entre 20 % et 50 % selon la nature de la prestation.

- Est-ce que les clients acceptent facilement ? Quand c’est justifié (commande sur mesure, mobilisation de ressources, réservation de créneaux), oui.

- L’acompte remplace-t-il un crédit de trésorerie ? Oui, totalement.

8. Les Aides Publiques et Subventions

Souvent mal connues ou jugées trop complexes, les aides publiques et subventions sont pourtant une véritable opportunité financière pour les entreprises, quel que soit leur stade de développement. Certaines de ces aides prennent la forme de subventions à fonds perdus, d’autres sont des avances remboursables sans intérêt.

Mieux encore : l’accès à ces dispositifs ne nécessite pas de passer par une banque.

Exemple Concret

Une PME industrielle souhaite moderniser son outil de production pour réduire sa consommation d’énergie. Elle mobilise une aide régionale de 30 000 € à fonds perdus, couplée à une avance remboursable Bpifrance sur 5 ans. Aucun prêt bancaire n’est sollicité, aucun intérêt versé.

Questions fréquentes :

- Faut-il passer par une banque ? Non. L’instruction des dossiers est généralement faite par des organismes publics, des agences territoriales ou des structures comme Bpifrance.

6 SOLUTIONS CONCRÈTES pour financer son projet d'entreprise 🚀

9. Ouvrir Son Capital à un Associé

L’intérêt de cette approche, c’est qu’elle renforce les fonds propres, donne de la solidité à la structure… sans passer par un crédit bancaire. Aucun remboursement à échéance, aucun intérêt, aucune ligne de dette à inscrire au passif.

Mais attention : faire entrer un partenaire au capital n’est jamais anodin. Cela suppose une vision partagée, une gouvernance claire, un pacte d’associés bien rédigé, et une stratégie de croissance bien définie.

Exemple Concret

Une PME du secteur du BTP veut lancer une nouvelle activité. Elle fait entrer un associé opérationnel à hauteur de 20 % du capital, qui injecte 100 000 € pour financer le démarrage. L’entreprise dispose de fonds immédiats, sans emprunter, et l’associé s’implique dans le développement. Ensemble, ils mettent en place un pacte d’associés pour cadrer les pouvoirs et les sorties futures.

Questions fréquentes :

- Est-ce vraiment une alternative au crédit ? Oui. Ce type de financement par les fonds propres évite tout recours à la dette bancaire.

- Faut-il prévoir un pacte d’associés ? Toujours.

- Est-ce que cela dilue le capital ? Oui. En contrepartie de son investissement, l’associé reçoit des parts.

- Quel est l’avantage par rapport à un prêt ? Pas de remboursement, pas d’intérêt, pas d’endettement.

10. Le Portage de Commandes

Vous venez de signer un gros contrat, une commande stratégique, ou un marché public… mais votre trésorerie ne vous permet pas de démarrer ? C’est un cas fréquent. Certaines sociétés spécialisées (souvent des fintechs ou des structures adossées à des fonds) proposent d’avancer les fonds nécessaires à l’exécution du contrat, en échange d’un pourcentage sur la facture finale.

Exemple Concret

Une entreprise de nettoyage industriel remporte un appel d’offres avec une collectivité locale pour 180 000 € de prestations sur 6 mois. Mais elle doit recruter, acheter du matériel et anticiper les salaires. Elle fait appel à une société de portage de commandes qui avance les fonds nécessaires. En fin de mission, lorsque la facture est réglée par le client public, la société de portage perçoit sa part, et l’entreprise récupère le solde.

Questions fréquentes :

- Est-ce que c’est un prêt déguisé ? Non. Ce n’est pas un crédit bancaire.

- Dois-je fournir une garantie personnelle ? Non. Le contrat signé avec votre client (acheteur public ou entreprise privée) est la base du financement.

11. Le Financement sur Stock (Inventory Financing)

Dans le quotidien d’une entreprise, le stock est à double tranchant. Il représente une valeur certaine, mais aussi une charge : il mobilise de la trésorerie, occupe de l’espace, génère des coûts logistiques, et tant qu’il n’est pas vendu… il ne produit aucun chiffre d’affaires.

Le financement sur stock (ou inventory financing) permet de changer la donne. Il s’agit d’un dispositif qui vous offre la possibilité de mobiliser des liquidités à partir de vos marchandises immobilisées, sans devoir les vendre immédiatement, ni contracter un prêt bancaire.

C’est tout l’objet du financement sur stock, transformer des marchandises immobilisées en liquidités disponibles, sans passer par un crédit classique. Autrement dit, vous débloquez du cash à partir de vos actifs existants, sans dette de banque, sans garanties personnelles, et sans alourdir votre bilan.

Exemple Concret

Une entreprise de négoce de pièces automobiles détient 300 000 € de stock, mais subit une baisse temporaire d’activité. Elle sollicite un financement sur stock auprès d’un partenaire spécialisé, qui évalue les marchandises, les prend en garantie, et lui accorde un apport équivalent à 60 % de leur valeur, soit 180 000 €.

Questions fréquentes :

- Dois-je vendre mon stock au financeur ? Non. Vous restez propriétaire du stock.

- Est-ce un prêt bancaire classique ? Non.

- Combien de temps dure ce type de financement ? En général, entre 3 et 12 mois.

12. Prêt personnel entre particuliers

Le prêt personnel entre particuliers, que ce soit dans la famille ou entre amis est répandu mais peu de gens savent qu’il est encadré par la loi. Emprunter de l’argent sans passer par une banque est une solution de financement qui se développe de plus en plus aujourd’hui. Entre amis ou en famille, il est possible de se prêter de l’argent directement. Ce type de prêt est courant et souvent plus rassurant et simple que le crédit bancaire. Un cadre légal encadre d’ailleurs le prêt entre particuliers. En effet, ce dernier doit faire l’objet d’une déclaration à l’administration fiscale à partir de 5 000 €, contre 760 € auparavant. Un formulaire à joindre à la déclaration annuelle de revenus permet donc de déclarer l’emprunt.

Le prêt entre particuliers est un type de crédit sans banque qui se développe aussi au-delà des sommes prêtées entre proches ou entre parents et enfants. Il est en effet possible d’emprunter entre particuliers qui ne se connaissent pas, sans lien ni familial ni amical. Ce mode de financement entre inconnus émerge depuis plusieurs années au travers de plateformes spécialisées.

13. Microcrédit

Une autre alternative existe afin d’obtenir un crédit sans banque, c’est le microcrédit. Ils sont fichés bancaires ou ne disposent pas de revenus stables ou suffisants (sans emploi, contrats précaires) pour obtenir un emprunt par le système bancaire classique. Le microcrédit est en règle générale lié à l’achat de biens ou de services qui permettent d’améliorer la situation de l’emprunteur. En effet, il est possible de recourir à ce type de crédit sans les banques si vous vivez une situation financière difficile. Les montants empruntés sont adaptés à vos revenus et relativement faibles. On distingue le microcrédit personnel qui favorise l’insertion professionnelle ou sociale, et le microcrédit professionnel.

14. Tontine

La tontine est une formule d’épargne collective qui réunit plusieurs personnes sous forme d’association qui s’engagent à verser une somme d’argent chaque mois. Cette technique permet de financer un projet sans passer par une banque. La somme est reversée à l’issue d’un certain délai.

balises: #Financ