Le sceau est un instrument juridique ancien dont l’utilisation remonte aux civilisations antiques. En droit, le sceau a principalement une valeur symbolique et institutionnelle. L’usage du sceau est attesté dès l’Antiquité en Mésopotamie et en Égypte, où il servait à identifier les documents officiels.

Durant le Moyen Âge, le sceau devient un instrument essentiel du pouvoir royal et féodal. Le sceau officiel en droit, est utilisé pour conférer une autorité particulière à certains actes. Actuellement, le sceau est encore en usage dans certains domaines institutionnels et juridiques, notamment en droit des actes administratifs et des institutions régaliennes.

Le sceau est traditionnellement défini comme une marque distinctive utilisée pour authentifier un document, garantir son origine et en assurer l’intégrité. Le sceau joue un rôle fondamental dans les professions des notaires et des huissiers de justice, car il garantit l’authenticité et l’intégrité des actes qu’ils établissent ou signifient. Pour rappel, « chaque notaire est tenu d’avoir un sceau particulier, portant ses nom, qualité et établissement et, d’après un modèle uniforme, l’effigie de la République française ».

De plus, celui-ci peut également avoir une valeur exécutoire. Enfin, il permet la conservation des actes. Les faux sceaux ont été historiquement un moyen de fraude juridique.

Avec la digitalisation des procédures administratives et judiciaires, la notion de sceau évolue vers un sceau électronique sécurisé. La Cour de justice de l’Union européenne (CJUE, 9 juillet 2020, Affaire C-526/18) a confirmé que le sceau électronique constitue un moyen légal d’authentification au sein des États membres. La transition vers le sceau électronique pose néanmoins des défis, notamment en matière de cybersécurité et de reconnaissance juridique internationale. À l’échelle internationale, les différences de législation sur la reconnaissance des sceaux électroniques posent des défis juridiques. Le sceau, utilisé comme un simple instrument d’authentification, demeure un élément du droit contemporain, bien qu’il ait évolué vers des formes électroniques.

Lire aussi: Tout savoir sur le crédit d'impôt emploi à domicile

e-signature: Avantages et Cadre Juridique de la signature électronique

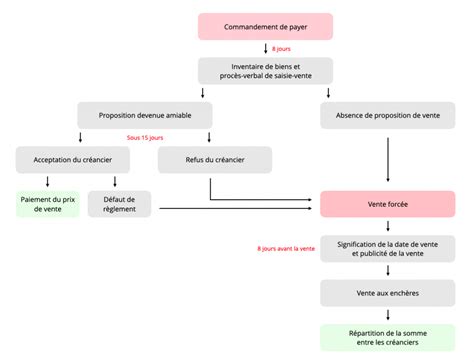

Saisie-vente : Biens Saisissables et Procédures

Dans le cadre des procédures de saisie-vente, divers types de biens peuvent être concernés. Voici un aperçu des biens saisissables et des procédures associées :

Biens Mobiliers Corporels

Tous les biens mobiliers corporels saisissables appartenant au débiteur peuvent faire l'objet d'une saisie-vente. Les sommes en espèces peuvent donc être saisies à concurrence du montant de la créance du saisissant et sont consignées le jour même entre les mains de l'huissier (code des procédures civiles d'exécution (CPC exéc.), art. R.

Instruments de Travail

Cependant, ne peuvent être saisis les instruments de travail nécessaires à l'exercice personnel de l'activité professionnelle du saisi (CPC exéc., art. L. 112-2 et CPC exéc., art. R.

Véhicules

Plusieurs procédures permettent la saisie des véhicules :

- Déclaration à l'autorité administrative compétente : La déclaration est faite par acte d'huissier auprès de l'autorité administrative compétente et sa notification au débiteur produit tous les effets d'une saisie (CPC exéc., art. L. Elle contient à peine de nullité (CPC exéc., art. R.

- Immobilisation du véhicule : Cette possibilité prévue à l'article L. 223-2 du CPC exéc et de l'article R. 223-6 du CPC exéc. à l'article R. 223-13 du CPC exéc. consiste à immobiliser un véhicule par tout moyen en quelque lieu qu'il se trouve rendant impossible son déplacement par le débiteur.

Récoltes sur Pieds

Il s'agit d'une saisie portant sur des récoltes ou des fruits pendants par branches ou racines. Au moment où la saisie est effectuée, ces fruits ou récoltes ont la qualité juridique d'immeubles par nature. Ils devraient donc logiquement faire l'objet d'une saisie immobilière. Cette saisie est régie de l'article R. 221-57 du CPC exéc. à l'article R.

Lire aussi: Non-Résidents : Comprendre les Impôts Portugais

Objets Contenus dans un Coffre-Fort

Tout créancier muni d'un titre exécutoire peut par ailleurs saisir les biens du débiteur placés dans un coffre-fort appartenant à un tiers. Cette saisie est régie de l'article R. 224-1 du CPC exéc. à l'article R. Elle a pour effet d'interdire tout accès au coffre.

Tableau récapitulatif des procédures de saisie

| Type de Bien | Procédure | Références Légales |

|---|---|---|

| Biens mobiliers corporels | Saisie-vente ordinaire | CPC exéc., art. R. |

| Véhicules | Déclaration à l'autorité administrative ou immobilisation | CPC exéc., art. L. 223-1, art. L. 223-2, art. R. 223-6 à art. R. 223-13 |

| Récoltes sur pieds | Saisie des récoltes sur pieds | CPC exéc., art. R. 221-57 à art. R. |

| Objets en coffre-fort | Saisie de coffre-fort | CPC exéc., art. R. 224-1 à art. R. |

Ces informations offrent un aperçu des biens saisissables et des procédures à suivre dans le cadre d'une saisie-vente, assurant ainsi le respect des droits de chaque partie impliquée.

La municipalité de Fontenay-aux-Roses poursuit son engagement en faveur de l’inclusion numérique et de la simplification des démarches administratives. C'est un guichet unique donnant accès dans un seul et même lieu aux principaux organismes de services publics quel que soit l'endroit où vous vivez: le ministère de l'Intérieur, le ministère de la Justice, les Finances publiques, Pôle emploi, l'Assurance retraite, l'Assurance maladie, la CAF, la MSA et la Poste.

Deux agents accueillent les habitants, les orientent et répondent aux différentes questions qu’ils peuvent avoir.

- Jeudi : 9h30-12h30

- Vendredi : 8h30 - 12h / 13h30 - 17h

- Samedi de 8h30 à 12h

Le pôle "Gestion fiscale" , dirigé par M. François MARTIN, regroupe l’ensemble de la mission fiscale : assiette, contrôle et recouvrement de l’impôt pour les usagers professionnels et particuliers.

Lire aussi: Binance et Fiscalité Française

Le pôle "Gestion publique" , dirigé par M. impots.gouv.frSite de l’administration fiscale permettant aux usagers, particuliers et entreprises : d’effectuer leurs démarches courantes : déclarer, payer leurs impôts, obtenir des formulaires de déclarations, effectuer des simulations de calcul d’impôt, consulter leur compte fiscal en ligne …Ce site permet également de consulter l’ensemble de la documentation fiscale et prendre connaissance des dernières actualités fiscales et des statistiques de l’impôt produite par la DGFIP.

collectivites-locales.gouv.frSite à destination des collectivités locales (élus locaux et fonctionnaires territoriaux). Il recueille et met à disposition l’ensemble des informations les concernant en matière de finances et de gestion locales, d’intercommunalité et de marchés publics.

Site de consultation du plan cadastral français. Il permet de rechercher, consulter et commander des feuilles de plan, aux formats image ou vecteur. Site d’information sur les ventes de la Direction Nationale d’Interventions Domaniales (DNID).

balises: #Impot