La question du financement est cruciale pour tout type d’entreprise. Elle implique souvent de choisir entre le financement interne et le financement externe. Ce guide explore les différentes options disponibles, de l'autofinancement aux emprunts.

Le financement des entreprises expliqué | Banque de France

Définition du Financement Interne

Comme son nom l’indique, un financement interne provient directement de l’entreprise elle-même. Le financement interne fait référence aux ressources générées par l’entreprise, sans que celle-ci ne sollicite l'intervention de tiers. Il peut s’agir des fonds injectés par ses fondateurs lors de la création et/ou de l’accumulation de bénéfices non-distribués. L'autofinancement découle de l'utilisation de ressources appartenant à l'entreprise ou provenant des bénéfices réalisés. Ce mode de financement évite la dilution de capital et permet de maintenir un taux d'endettement faible. Ainsi, l'entreprise préserve son autonomie financière et les coûts sont mieux contrôlés.

Avantages du Financement Interne

- Coût réduit : Contrairement aux financements externes, les financements internes ne coûtent, en principe, rien à l’entreprise.

- Signal positif : Il contribue à envoyer un signal positif aux partenaires de l’entreprise et éventuellement à ses financeurs externes.

- Indépendance financière : Il assure l’indépendance financière de l’entreprise. Une entreprise qui favorise le financement interne n’est pas dépendante des décisions des banques. Elle est libre et n’a pas à donner de contreparties.

Inconvénients Potentiels

Dans certaines situations, cette source de financement peut toutefois avoir pour effet de faire perdre la propriété de l’entreprise à ses fondateurs. De plus, il peut limiter la croissance de l’entreprise.

Définition du Financement Externe

Un financement externe fait référence à des sources de financement extérieures à l’entreprise. Le financement externe désigne l’ensemble des moyens de financement auxquels une entreprise peut recourir sans utiliser ses ressources disponibles et son épargne. Il s’agit d’aller chercher des fonds auprès de partenaires extérieurs : banques, investisseurs privés, fonds d’investissement, particuliers (via le financement participatif) ou institutions publiques. Il peut être direct ou indirect. Les fonds proviennent généralement des banques, des investisseurs ou des marchés financiers.

Avantages du Financement Externe

- Accès à des fonds importants : L'un des avantages les plus évidents d'un financement externe est l'accès à des fonds importants.

- Investissement rapide et croissance accélérée : Bénéficier des fonds de financement externes permet un investissement rapide et une accélération de la croissance d'une entreprise.

- Diversité des ressources financières : Les fonds de financement externe permettent d'avoir une diversité de ressources financières.

- Partage des risques : Les risques sont partagés entre les intervenants au financement de la société.

Inconvénients et Risques

Le financement externe expose l'entreprise à différents risques selon le mode choisi. Une entreprise peut également avoir recours à l’emprunt, ce qui implique nécessairement une obligation de remboursement à l’échéance prévue. Elle est également obligée de supporter et de gérer les coûts financiers parfois élevés liés aux intérêts et aux frais annexes.

Lire aussi: Participez au Projet Odyssée

Types de Financement Externe

Le financement externe peut revêtir plusieurs formes, chacune ayant ses propres caractéristiques et implications.

1. Financement Bancaire

Le financement bancaire est la solution externe majoritaire pour les PME et ETI. Ces crédits externes permettent de disposer de liquidités assez rapidement. Cependant, de nombreux freins s’opposent à ce choix de financement : taux d’intérêts élevés, cautions ou garanties demandées, ou encore le risque de ne pas pouvoir rembourser en cas de difficultés.

Bon à savoir : Les crédits bancaires, emprunts à moyen et à long terme, représentaient 96% du taux d’endettement externe des PME et 77% des Entreprise de Taille Intermédiaire (ETI) en 2012.

2. Crédit-Bail ou Leasing

Le crédit-bail est un mode de financement externe des investissements, souvent utilisé pour les immobilisations. Le crédit-bailleur, société financière, met un bien à disposition d’une entreprise pour une durée déterminée. Cette dernière doit en échange procéder périodiquement au paiement d’une redevance. Elle peut procéder au rachat du bien lorsque cette période arrive à son terme (location avec option d’achat ou LOA). Le leasing ne nécessite pas d’apport personnel, au contraire de l’emprunt. De plus, sa charge n’est pas considérée comme une dette dans le bilan comptable. Néanmoins, s’il permet à une entreprise de disposer de matériel sans être propriétaire, il l’empêche de procéder à son amortissement.

3. Location Financière ou Location Longue Durée (LDD)

Contrairement au contrat de crédit-bail, la société ne peut acheter le bien mis à sa disposition à échéance. Le fournisseur en conserve donc sa propriété.

Lire aussi: Guide Crowdfunding SAS

4. Recours aux Marchés Financiers

Les émissions obligataires ou l’introduction en bourse sont d’autres moyens d’augmenter la capacité de financement d’une entreprise. Ils ne s’adressent cependant qu’aux entreprises de taille critique.

5. Crédit Interentreprises

La « loi Macron » a supprimé le monopole bancaire concernant le crédit aux entreprises. Ainsi, les crédits entre entreprises non-liées (à ne pas confondre avec le crédit interne) sont aujourd’hui autorisés. Ils sont néanmoins très encadrés par des règles et conditions strictes ! Ces opérations de crédit concernent aussi bien les prêts, que l’affacturage, la cession de créances ou le crédit-bail.

6. Financement Participatif (Crowdfunding)

Le crowdfunding ou financement participatif est une solution de financement complémentaire. Cette forme de financement se décline sous forme d'une récolte de fonds où les investisseurs sont des particuliers. Il se présente sous plusieurs formes :

- Le don ou "reward crowdfunding" en vue de conforter vos fonds propres et de créer un effet de levier pour accéder à d'autres sources de financement ( prêt d'honneur, prêts bancaires...)

- Le prêt ou crowdlending pour financer des dépenses qui ne font pas partie des critères bancaires, telles que les besoins ponctuels de trésorerie ou les projets immatériels.

- L’investissement ou "crowdequity" dans le but de soutenir le développement de projets, qui sont jugés moins prometteurs par les investisseurs traditionnels.

7. Levée de Fonds auprès d’Investisseurs

Cette pratique est privilégiée par les start-ups et sociétés dont l'activité est axée sur l'innovation. Elle donne la possibilité à une entreprise de bénéficier des fonds nécessaires pour le financement d'un projet d'entreprise par exemple. Les injections de capitaux réalisés par les investisseurs sont des apports en capital social. En d'autres termes, les investisseurs recevront des actions de la société. Dans ce cas on parle de dilution de capital.

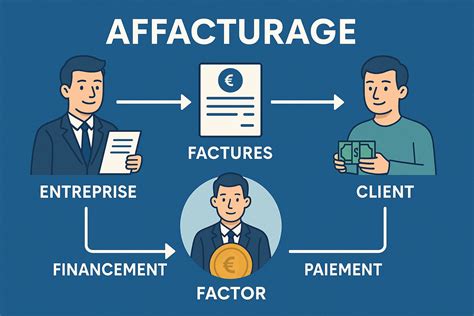

8. Affacturage ou Factoring

C'est une solution de financement externe particulièrement adaptée aux entreprises déjà établies et qui disposent d’un volume régulier de commandes clients. Il se présente sous forme d'une cession de créances commerciales à une société d’affacturage en échange d’un paiement immédiat. L’échéance initiale de règlement n'est pas prise en compte. Ce mécanisme favorise les rentrées rapides de trésorerie.

Lire aussi: Transparence financière des campagnes en France

9. Subventions

Une entreprise peut recourir aux subventions pour financer une partie de ses investissements. Ce sont des aides financières versées par l’État, les collectivités ou d’autres organismes, sans obligation de remboursement. Elles constituent un véritable levier de développement et d’innovation.

10. Financement Mezzanine

Le financement mezzanine permet de financer un projet en combinant prêt et possibilité d’entrée au capital. Il s’adresse aux entreprises en croissance qui veulent lever des fonds sans trop diluer leur capital. En cas de défaut de remboursement à l'échéance prévue, les investisseurs pourront obtenir des actions dans l’entreprise.

Avantages du Financement Mezzanine

- Renforcement des capacités financières

- Amélioration de la structure financière

- Consolidation des fonds propres économiques sans dilution du capital

- Avantage fiscal (intérêts déductibles)

- Souplesse contractuelle

- Liberté de gestion préservée

Tableau Récapitulatif des Sources de Financement

| Type de Financement | Source | Avantages | Inconvénients |

|---|---|---|---|

| Financement Interne | Bénéfices non distribués, Trésorerie | Coût réduit, Indépendance | Limitation de la croissance |

| Prêt Bancaire | Banques | Liquidités rapides | Taux d'intérêt élevés, Garanties |

| Crédit-Bail | Sociétés Financières | Pas d'apport personnel | Pas de propriété du bien |

| Crowdfunding | Particuliers | Financement alternatif | Moins de fonds disponibles |

| Levée de Fonds | Investisseurs | Fonds importants, Accompagnement | Dilution du capital |

| Affacturage | Sociétés d'Affacturage | Rentées rapides de trésorerie | Ne convient pas aux jeunes entreprises |

| Subventions | État, Collectivités | Aide financière sans remboursement | Processus d'obtention complexe |

| Financement Mezzanine | Investisseurs Privés/Publics | Flexibilité, Pas de dilution immédiate | Complexité, Coût potentiellement élevé |

Comment Choisir le Mode de Financement Adapté ?

Pour assurer la croissance de votre entreprise, il est plus judicieux d'opter pour le mode de financement qui convient. Pour cela, prenez compte de certains paramètres :

- La nature et la temporalité des besoins de l'entreprise.

- La taille et le profil de risque.

- Les performances et résultats enregistrés.

- Le poids des actionnaires.

- Le niveau d'endettement et les conditions d'emprunt.

- L'effet de levier.

Vous devez optimiser le type de financement que vous allez privilégier. Pour cela, considérez les points suivants :

- Préparez soigneusement votre dossier en n'omettant aucun détail.

- Faites preuve de flexibilité pour être ouvert à d'autres options.

- Évaluez les conditions relatives aux taux d'intérêt, aux délais de remboursement ainsi qu'aux clauses spécifiques.

- Planifiez vos remboursements et prévoyez une marge de sécurité pour la gestion des imprévus.

- Faites une estimation précise de votre niveau d'endettement et effectuez les changements nécessaires.

Dans tous les cas, calculez le coût total de financement en intégrant intérêts, garanties, frais, et évaluer les conséquences juridiques.

balises: #Financ