Le PEA-PME (Plan d’Épargne en Actions dédié aux PME) est un placement idéal pour percevoir des revenus complémentaires sans fiscalité. Adopté par le Parlement dans le cadre de la Loi de Finances de 2014, le PEA-PME permet d’acquérir et de gérer un portefeuille d’actions cotées ou non cotées, tout en bénéficiant, sous conditions, d’une exonération d’impôt sur les plus-values. Mais qu'est-ce que le PEA-PME exactement ? À qui s’adresse ce dispositif financier ? Comment fonctionne-t-il ?

Qu'est-ce que le PEA-PME ?

Accessible à toute personne domiciliée en France, le PEA-PME est un compte-titres destiné à orienter l'épargne vers le financement des petites et moyennes entreprises (PME) et des entreprises de taille intermédiaire (ETI). Ce produit d’épargne, né avec la Loi de Finances de 2014, permet de gérer un portefeuille d'actions et d’OPCVM européens tout en bénéficiant d'avantages fiscaux.

Conditions d'ouverture d'un PEA-PME

Pour ouvrir un PEA-PME, il faut remplir certaines conditions :

- Être domicilié fiscalement en France: Tous les contribuables français domiciliés fiscalement en France peuvent ouvrir un PEA-PME auprès d’un intermédiaire financier : établissement de crédit, Caisse des dépôts et consignations, Banque de France, Banque postale, entreprise d'assurance relevant du Code des assurances, etc.

- Limitation du nombre de PEA-PME: Le nombre de PEA-PME est limité à un par personne, et à deux par foyer fiscal. Lors de la demande d'ouverture, l'établissement bancaire doit vérifier que l'épargnant n'en possède pas déjà un.

- Signature d'un contrat: Le PEA-PME peut être souscrit sous la forme d’un PEA assurance (contrat de capitalisation), géré par un assureur ou d’un PEA bancaire. Il prend alors la forme d’un compte-titres couplé à un compte espèces.

Fonctionnement du PEA-PME

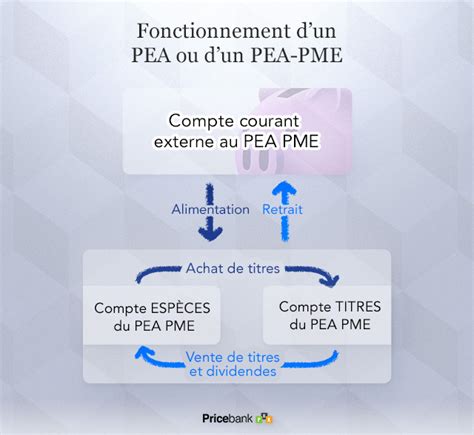

Le fonctionnement du PEA-PME est identique au PEA classique. Lors de l’ouverture du plan épargne, vous effectuez un premier versement qui va alimenter un compte en espèces. Ce compte en espèces va vous permettre d’acheter des titres de PME et ETI. Lorsque vous achetez des titres, votre compte espèces est débité et lorsque vous les vendez, le compte est crédité. Le PEA-PME se compose d’un compte espèces et d’un compte titres. Le compte espèces sert à stocker les liquidités en attente d’affectation et à enregistrer les opérations d’achats ou de ventes.

Les valeurs éligibles au PEA-PME sont des titres assimilés aux PME et ETI de moins de 5 000 salariés qui réalisent un Chiffre d’affaires inférieur à 1.5 milliards d’euros, ou ont un bilan qui ne dépasse par les 2 milliards.

Lire aussi: Auto-entrepreneur : tous les bénéfices

PEA / PEA- PME : Le match !

Versements et Plafonds

Seuls les versements en numéraires sont autorisés. Les versements en numéraires sont des paiements en argent qui peuvent prendre la forme d'espèces, de chèques ou encore de virements. Les titres acquis grâce à ce numéraire sont ensuite inscrits sur un compte-titres. La date d'ouverture du PEA-PME correspond à la date du 1ᵉʳ versement (pas de montant minimum légal). C’est à partir de ce moment que le compteur fiscal commence à tourner. Les sommes versées sur le PEA-PME peuvent être programmées ou ponctuelles.

Le plafond du PEA-PME est de 225 000 euros en 2024.

Il est possible de cumuler un PEA et un PEA-PME dans le même établissement financier ou dans deux établissements différents. Quelle que soit l’option choisie, la totalité des dépôts réalisés sur les deux comptes ne doit pas excéder un montant global de 225 000 €. Concrètement, une personne détenant un PEA-PME avec 75 000 € de dépôts ne peut verser au maximum que 150 000 € sur son PEA.

Titres éligibles

Les investissements autorisés avec un PEA-PME sont limités aux petites et moyennes entreprises (PME) et aux entreprises de taille intermédiaire (ETI) européennes de moins de 5 000 salariés dégageant un chiffre d’affaires annuel inférieur à 1,5 milliard d’euros (ou un total de bilan inférieur à 2 milliards d’euros). Les titres éligibles comprennent :

- Des actions de PME et ETI.

- Des obligations convertibles en actions de ces mêmes entreprises.

- Des parts de fonds communs de placement (FCP) qui respectent les critères d’investissement en PME et ETI.

- des actions,

- des parts de fonds communs de placement ou actions de Sicav, OPCVM et ETF investis au minimum à 75 % dans des titres de PME ou d’ETI,

- des parts de sociétés à responsabilités limitées (SARL),

- des trackers (ETF) et les fonds de placement (FCPR, FCPI),

- des obligations à taux fixe,

- des obligations (titres de dettes) convertibles ou remboursables en actions,

- certains titres de financement participatifs (crowdfunding).

Fiscalité du PEA-PME

L’avantage du PEA-PME réside dans sa fiscalité avantageuse. Le PEA-PME reprend les caractéristiques fiscales du PEA. Tout souscripteur de PEA (ou de PEA-PME) doit savoir que, selon l’article D. 221-113-3 du Code monétaire et financier, le décompte du délai exigé pour la défiscalisation des gains commencera le jour du premier dépôt qu’il effectuera sur son compte. Il est donc primordial de ne pas oublier ce détail. L’idéal serait de procéder à un premier versement dès l’ouverture.

Lire aussi: Auto-entrepreneur: pourquoi se pacser?

Retrait avant cinq ans

Sauf exceptions, avant cinq ans, tout retrait entraîne la fermeture du plan. En cas de retrait ou de rachat avant l’expiration de la 5ème année à compter de l’ouverture du PEA, les gains réalisés sont imposés au prélèvement forfaitaire unique (PFU) également connu sous le nom de « flat tax », c’est-à-dire à 30% (12,8 % d’impôt sur le revenu + 17,2 % de prélèvements sociaux). Toutefois, les retraits anticipés bénéficient d'une exonération d'impôt sur le revenu dans certaines situations, notamment dans les cas suivants : décès du titulaire du plan, affectation des sommes au financement de la création ou de la reprise d'une entreprise, sous conditions.

Sur demande expresse lors de votre déclaration de revenus, vous pourrez être imposé au barème de l’impôt sur le revenu.

Retrait après cinq ans

Après cinq ans (date effective du 1ᵉʳ versement), les retraits sont autorisés. Les versements restent possibles même après un retrait partiel. Une fois atteinte la maturité fiscale de 5 ans, le contribuable n’est plus imposable sur ses plus-values. Lors des retraits, les gains (dividendes et plus-values) sont exonérés d’impôts, mais restent soumis aux cotisations sociales (17,2 %).

Retrait sous forme de rente viagère

Le retrait peut prendre la forme d'une rente viagère exonérée d’impôt (article 157 du CGI). Pour convertir le capital du PEA-PME en rente, il faut le transformer en PEA-assurance (s’il s’agissait initialement d’un PEA-PME bancaire). Cette conversion n’est possible que si le PEA-PME a une maturité d’au moins huit ans.

PEA vs PEA-PME : Quelles différences ?

La différence entre un PEA-PME et un PEA classique concerne les limites de versement ainsi que les titres éligibles.

Lire aussi: SARL : Pour ou contre ? Décryptage du statut

Il n’est pas possible d’ouvrir deux PEA pour une même personne, mais rien n’empêche un détenteur d’un PEA classique d’ouvrir un PEA-PME. Cependant les plafonds des PEA et PEA-PME sont mutualisés.

| Caractéristique | PEA Classique | PEA-PME |

|---|---|---|

| Plafond de versement | 150 000 € | 225 000 € |

| Titres éligibles | Actions européennes | PME et ETI européennes |

Le plafond du PEA classique est de 150 000€ et celui du PEA-PME est de 225 000 euros. Il est possible de détenir à la fois un PEA ordinaire et un PEA-PME, mais le cumul plafonné des deux plans ne doit pas excéder 225 000 euros. Le dépassement de ce plafond de versement est passible d'une amende fiscale égale à 2 % du montant des versements surnuméraires. Les deux versions du PEA peuvent être domiciliées dans des établissements différents.

Le PEA permet d’investir dans toutes les actions européennes. Les investissements autorisés avec un PEA-PME sont limités aux petites et moyennes entreprises (PME) et aux entreprises de taille intermédiaire (ETI) européennes de moins de 5 000 salariés dégageant un chiffre d’affaires annuel inférieur à 1,5 milliard d’euros (ou un total de bilan inférieur à 2 milliards d’euros).

Avantages et Inconvénients du PEA-PME

Avantages

Le PEA-PME offre plusieurs avantages :

- Diversification patrimoniale: C’est un outil de diversification patrimonial permettant de parier et de contribuer au développement des PME et ETI françaises en bénéficiant d’un marché plus large que celui des grandes valeurs cotées à la bourse de Paris.

- Fiscalité avantageuse: Le PEA-PME donne accès à une fiscalité avantageuse et à des frais de gestion compétitifs.

- Simplicité d'ouverture: L'ouverture d'un PEA est simple et aucun montant minimum n'est requis.

- Potentiel de revenus: Il s'agit d'un placement idéal pour les détentions de longue durée.

Inconvénients

Cependant, il présente aussi des inconvénients :

- Risque de perte en capital: L’investissement dans les produits financiers comporte des risques et notamment un risque de perte en capital, partielle ou totale, risque que vous acceptez en cas d’investissement et que vous devez être financièrement en mesure de supporter.

- Retraits limités avant 5 ans: Les retraits partiels sont limités avant 5 ans et peuvent entraîner la clôture automatique du plan.

- Frais: Lorsque vous ouvrez un PEA-PME vous avez généralement des frais sur les versements et des frais de garde qui s’appliquent tous les ans.

Frais du PEA-PME

Depuis le 1er juillet 2020, les frais sont plafonnés comme suit :

- Frais de tenue de compte et de garde : 0,4 % maximum de la valeur des titres en portefeuille. Ces frais peuvent être majorés de frais fixes par ligne de titres détenus ou par unité de compte (UC) sans pouvoir excéder 5 euros, ou 25 euros pour des titres (ou unité de compte) non cotés ;

- Frais de transaction : 0,5 % au maximum du montant de l’opération par ordre dématérialisé et 1,2 % dans les autres cas.

- Frais liés de transfert : 15 euros par ligne de titres détenus transférée et 50 euros pour une ligne correspondant à des titres non cotés.

Clôture du PEA-PME

Tout retrait opéré avant le cinquième anniversaire de l’activation du PEA-PME entraîne la clôture automatique du plan. Cependant, dans certains cas exceptionnels, l’administration fiscale autorise des dérogations pour que le plan soit maintenu.

La clôture est automatique dans les cas suivants :

- Retraits partiels avant 5 ans, sauf exceptions.

- Non-respect de l'une des conditions de fonctionnement du PEA.

- Décès du titulaire.

- Retrait après 5 ans de la totalité des sommes ou valeurs, et conversion des capitaux en rente viagère.

balises: #Pme