Le monde de la banque, de la finance et du crédit est essentiel pour l'économie. Cet article explore les définitions de ces termes, leur fonctionnement et leur importance dans le contexte français.

Le Rôle des Banques dans le Financement de l'Économie

Une banque est une entreprise dont l'activité principale est de financer l'économie à travers ses entreprises publiques et privées. Comme toute entreprise, elle cherche à minimiser sa prise de risque et à optimiser sa rentabilité. Parallèlement à leurs propres exigences commerciales, les accords dits "Bâle III" obligent les établissements financiers à respecter un certain ratio de fonds propres par rapport aux crédits accordés pour consolider les structures en cas de crise financière.

L'Analyse des Risques : Un Métier de Banquier

L’analyse des risques pris en décidant d’un crédit est une partie intégrante du métier de banquier. Pour les entreprises, l’appréciation s’effectue notamment à partir de l’analyse des perspectives de l’entreprise, de sa situation de trésorerie, de son compte d’exploitation, de ses fonds propres, des perspectives d’évolution de la situation économique générale. Elle dépend aussi du type de crédit demandé, du projet qu’il s’agit de financer.

La décision dépendra également des garanties qui peuvent être apportées par l’emprunteur, en cas de défaillance de sa part. Elles peuvent être constituées par ce qu’on appelle des sûretés qui peuvent porter selon les cas et les types de crédit, sur des biens, des meubles ou sur des créances, sur des biens ou des droits immobiliers. Au lieu, ou en plus, de sûretés réelles, la banque peut demander des garanties personnelles. La totalité ou l’ensemble du patrimoine d’un tiers sert de garantie pour les dettes d’un débiteur.

Les Différents Types de Crédits

L’entreprise a besoin de crédits à court terme pour financer son exploitation (il y a en permanence un décalage entre les rentrées et les sorties d’argent qui doit être comblé par des crédits à court terme). Principales formes de crédit utilisées pour ce type de crédit d’exploitation : le crédit par escompte et le crédit de trésorerie, l’affacturage. Elle peut alors avoir recours au crédit d’équipement ou au crédit-bail et le leasing.

Lire aussi: Applications de la Finance Internationale

Les conditions d’accès au crédit bancaire sont différentes selon la taille des entreprises. L’activité de prêts aux particuliers s’est considérablement développée et diversifiée depuis plusieurs décennies. La croissance de l’endettement des ménages a été rapide. La dette des ménages français est passée de 50 % de leur revenu disponible en 1996 à 104 % fin 2021. On reste, toutefois, très loin des 207 % du Danemark. Les ménages et les banques sont restés relativement prudents. En 1996, 86 000 dossiers de surendettement étaient déposés auprès des instances responsables de leur traitement à la Banque de France. En 2023, ce nombre était de 121 617.

Crédit Immobilier : Financer Votre Projet

Un prêt immobilier doit financer la réalisation d'un projet immobilier. Il peut notamment s'agir de l'un des projets suivants :

- Acheter un terrain à bâtir

- Construire un logement

- Acheter un logement

- Acheter un logement et y réaliser des travaux de réparation, d'amélioration ou d'entretien

- Acheter des parts de sociétés immobilières

Attention Certains prêts ne concernent qu'un type particulier de projet immobilier. Par exemple, le prêt à taux zéro (PTZ) est notamment accordé pour la construction d'un logement, à la condition qu'il appartienne à un immeuble d'habitation collectif situé dans certaines communes.

Calcul de la Capacité d'Emprunt

Pour déterminer votre capacité d'emprunt, vous devez prendre en compte les éléments suivants :

- Taux d'intérêt

- Coût de l'assurance emprunteur

- Durée du prêt souhaitée

- Mensualités que vous voulez rembourser

Vous pouvez le faire à l'aide d'un calculateur : Calculateur de crédit immobilier (estimer sa capacité d'emprunt)

Lire aussi: Banques et frais de notaire en France

À noter Votre capacité d'emprunt peut être limitée par votre taux d'effort qui, en principe, ne doit pas dépasser 35 % de votre revenu par mois. Si vous avez déjà souscrit des crédits, il peut également être utile de calculer votre taux d'endettement.

Les Éléments Clés d'un Prêt Immobilier

Durée

La durée d'un prêt immobilier est variable. Elle est généralement négociable avec le banquier. En général, la durée d'un prêt immobilier ne doit pas dépasser 25 ans.

Taux d'Intérêt

Le taux d'intérêt est défini par la banque. Il peut s'agir :

- Soit d'un taux fixe (ce taux ne change pas pendant toute la durée du prêt)

- Soit d'un taux révisable (ce taux varie selon l'évolution d'un taux de référence)

Attention Il faut comparer le taux annuel effectif global (TAEG) de chaque proposition, et non pas le seul taux d'intérêt.

Garantie

La banque peut exiger que vous ayez une garantie, qui permettra le paiement de vos mensualités de crédit si vous avez des difficultés à le faire. Elle peut vous imposer :

Lire aussi: Financement Peugeot Citroën : PSA Banque

- Soit un cautionnement bancaire

- Soit une hypothèque conventionnelle du bien

- Soit une hypothèque légale spéciale du prêteur de deniers

Assurance Emprunteur

La banque peut exiger que vous preniez une assurance emprunteur. Dans ce cas, elle fixe également les risques qui doivent être couverts par cette assurance. Cependant, elle ne peut pas vous imposer le choix de l'assureur. Vous pouvez choisir vous-même qui va vous assurer dans les conditions prévues par la banque.

Domiciliation Bancaire

La banque ne peut pas vous imposer de domicilier vos revenus d'activité chez elle, ni vous pénaliser si vous choisissez une autre banque pour y domicilier vos revenus d'activité. La banque peut vous proposer la domiciliation de vos revenus, en contrepartie d'avantages (réduction des frais de dossier pour le prêt, carte bancaire gratuite...).

Types de Prêts

Il existe différents types de prêt :

- Le prêt bancaire "classique"

- Le prêt réglementé

- Le prêt complémentaire

Un prêt réglementé a des avantages (frais réduits, sans taux d'intérêt), mais n'est accordé que sous certaines conditions (montant maximum de revenus, nature du projet immobilier à financer...).

Comment MANIPULER la banque pour obtenir un prêt immobilier ?

Le Crédit Bancaire pour les Entreprises

Les banques sont les plus grandes institutions d'emprunt aux sociétés et probablement le premier endroit auquel vous pensez lorsque vous cherchez un prêt pour votre petite entreprise. Bien que les crédits bancaires professionnels à terme fassent partie des types de financement les moins coûteux, il peut parfois être difficile d'y avoir droit : beaucoup exigent des scores de crédit élevés et une plus longue durée d'activité que les prêteurs alternatifs.

Comment Obtenir un Prêt Bancaire pour Votre Entreprise

Les créateurs ont souvent tendance à sous-estimer leurs besoins pour limiter l'endettement. Ne tombez pas dans ce piège ! Une bonne évaluation de vos besoins aura pour effet :

- de sécuriser le démarrage de votre activité en anticipant les écarts de trésorerie que vous rencontrerez inévitablement,

- de crédibiliser votre dossier vis à vis d'un financeur,

- et ainsi de faciliter l'obtention de financements.

Prenez le temps de bien préparer votre projet de création d'entreprise. Votre dossier de présentation doit être complet, précis, clair et soigné... en un mot "vendeur" ! Suivez les conseils de Bpifrance Création pour faire votre business plan et surtout préparez l'entretien avec l'aide d'un conseiller. Pour avoir davantage d'aisance à l'oral, entraînez-vous à "pitcher" votre projet.

Une fois votre projet présenté, préparez-vous à négocier ! La discussion va porter sur le montant mais aussi sur le taux d’intérêt. Attendez-vous à devoir argumenter et ne cédez pas trop vite si vous jugez la somme accordée insuffisante au regard de vos besoins. Enfin, ne vous limitez pas à une seule banque si les conditions proposées ne vous semblent pas satisfaisantes.

Les Garanties Demandées

Lorsqu'elle octroie un prêt, la banque impose généralement au créateur de fournir des garanties ou sa caution personnelle. Sur l'acquisition de biens mobiliers, la banque recourt généralement au nantissement pour couvrir ses risques de pertes. Néanmoins, ces nantissements (fonds de commerce, matériel et outillage, véhicule) ne suffisent généralement pas à couvrir l'intégralité du risque. Aussi est-il également demandé au porteur de projet une caution personnelle. Celle-ci est basée sur la déclaration patrimoniale du garant (l'entrepreneur lui-même ou un tiers) en fonction de la somme empruntée.

Les Frais à Prévoir

Décrocher un prêt bancaire représente une somme d’argent souvent indispensable pour démarrer son activité. Mais il ne faut pas oublier qu’il entraîne également des frais :

- les intérêts d’emprunt

- l’assurance de prêt

- les frais annexes : frais de dossier, frais de garantie et frais de courtage le cas échéant.

Titrisation et Marchés Financiers

On distingue le financement par le crédit et les financements par les marchés financiers. Le métier des banques consiste classiquement à distribuer le crédit et à le porter jusqu’à son terme. Une partie des crédits distribués par les banques ont été mis en paquet, installés dans des véhicules financiers spéciaux et « renvoyés » sur les marchés financiers pour être souscrits par des investisseurs. C’est ce qu’on appelle la titrisation.

Toutes les banques ne l’ont pas fait avec la même ampleur mais le mouvement d’ensemble a été considérable et il a dépassé les seuls États-Unis. La titrisation est utile, elle sert à diffuser les risques et à accroitre les possibilités de crédit. Le crédit sert à financer des opérations sur les marchés financiers qui peuvent être très rentables car fondées sur un fort effet de levier, grâce aux crédits bancaires, mais aussi très risquées, déstabilisantes et dont l’utilité sociale n’est pas toujours bien établie.

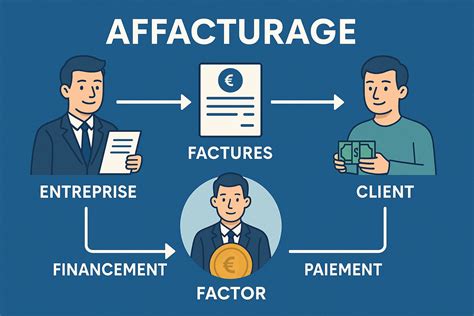

Affacturage : Une Alternative au Prêt Bancaire

L'affacturage est une solution de financement qui aide les entreprises à stabiliser leur trésorerie en débloquant les liquidités contenues dans les créances impayées. Votre entreprise reçoit alors les fonds en avance pour chaque facture vendue. L'objectif est de permettre à votre activité de recevoir des liquidités plus rapidement qu'en attendant les paiements des clients. Le montant du capital disponible croît avec votre société.

Essentiellement, le factor achète le droit de recouvrer une créance lorsqu'elle est payée, moins un escompte de 1 à 4 %. Comme les sociétés d'affacturage comptent sur le paiement des factures par vos acheteurs, elles se préoccupent davantage de la situation financière de ces derniers. Les affactureurs collectent les fonds directement auprès de vos débiteurs et peuvent vous demander de valider l'historique de paiement de vos clients.

Avantages de l'Affacturage

- Augmentation rapide du fonds de roulement

- Pas d'endettement supplémentaire

- Flexibilité dans le choix des factures à affacturer

Si votre demande de prêt bancaire a été refusée, contactez-nous pour obtenir une offre de factoring ! Les sociétés d'affacturation fondent leur approbation sur le crédit de vos clients, puisque ce sont eux qui sont responsables du paiement des factures.

Lexique de l'Affacturage

Le lexique édité par le site Affacturage.fr comprend des définitions originales protégées par le droit d'auteur.

balises: #Financ