Le financement des entreprises est un enjeu crucial pour leur développement et leur pérennité. En France, plusieurs modes de financement coexistent, allant des solutions traditionnelles aux alternatives plus récentes. Cet article explore en détail trois de ces modes : la dette privée, l'affacturage et le crowdfunding.

La Dette Privée : Un Marché en Pleine Expansion

C’est un mode de financement d’entreprises qui ne cesse de gagner du terrain. Les fonds de dette privée, qui prêtent directement aux sociétés ou financent des acquisitions réalisées par des sociétés de capital-investissement, viennent en effet de franchir un nouveau sommet. Pour la première fois, le marché mondial est estimé à plus de 3 000 milliards de dollars, selon les données d’Alternative Credit Council. Ce montant a pratiquement doublé par rapport à l’an dernier (1 700 milliards de dollars en 2023 et 500 milliards de dollars en 2015). « La dette privée est la classe d’actifs (alternatifs) qui a progressé le plus vite au cours des vingt dernières années, souligne Vincent Remy, responsable private debt chez EY Luxembourg et coauteur de l’étude.

Pourquoi un tel essor ?

Comment et pourquoi investir en dette privée ?

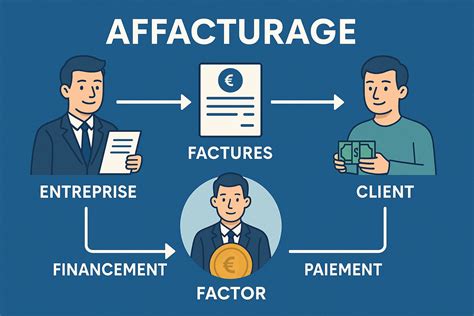

L'Affacturage : Une Solution de Financement Méconnue

Tandis que la dette privée attire toutes les attentions, certaines solutions financières semblent avoir échappé au giron de l’analyse publique. Parmi ceux-ci, l’affacturage, un mécanisme permettant aux entreprises de céder leurs factures à un tiers.

L’affacturage, comme vous l’avez mentionné, est une solution permettant à une entreprise d’accéder rapidement à de la liquidité. Concrètement, cela signifie que nous achetons des créances détenues par des prestataires de soins de santé, créances qui seront ensuite réglées par des compagnies d’assurance santé.

Lire aussi: Avantages et inconvénients du financement externe

L'intérêt de l'affacturage pour les cliniques privées

L’affacturage permet aux cliniques d’accéder à leurs fonds plus rapidement, et ainsi de maintenir leur activité sans avoir à recourir à de la dette. L’un des principaux défis auxquels les cliniques médicales sont confrontées dans leur gestion quotidienne est le délai de paiement des compagnies d’assurances. En général, les cliniques ne disposent que d’environ un mois de liquidités, tandis que les assureurs mettent souvent bien plus de temps pour effectuer leurs paiements. Ce décalage place fréquemment les cliniques en situation de tension financière, les obligeant parfois à limiter leur capacité d’accueil faute de pouvoir avancer les frais nécessaires pour soigner les patients. Certes, l’affacturage engendre des coûts, mais il leur permet d’améliorer leur trésorerie. Les cliniques peuvent ainsi augmenter leur capacité opérationnelle, accueillir davantage de patients et, par conséquent, générer des revenus supérieurs.

Le manque de liquidité a des répercussions directes et alarmantes sur la qualité des soins et, dans certains cas, sur la survie des patients. Dans le domaine des soins d’urgence, une insuffisance de trésorerie peut significativement augmenter les taux de mortalité. Car si une clinique ne dispose pas des moyens financiers nécessaires pour initier les traitements, ces derniers sont simplement reportés ou annulés. Prenons un cas précis : pour certains cancers, un retard de traitement peut entraîner une hausse de plus de 25 % du taux de mortalité à trois mois. Plus généralement, ce manque de fonds engendre des délais importants, puisque les cliniques doivent d’abord disposer des ressources nécessaires pour couvrir les coûts des traitements avant d’être remboursées par les assurances.

Avant toute chose, nous identifions et ciblons des cliniques répondant à nos critères d’investissement. Ensuite, nous menons une due diligence approfondie, incluant une analyse financière, l’examen des contrats liant les cliniques aux assureurs, et la vérification de leur conformité médicale. Si cette évaluation est concluante, nous établissons un contrat d’affacturage, généralement d’une durée de 1 à 3 ans.

Avant toute acquisition, nous obtenons également une confirmation formelle de la compagnie d’assurance indiquant que la facture sera bien prise en charge et réglée. Cette validation passe par des chambres de compensation, qui jouent un rôle essentiel en vérifiant l’exactitude des factures, en identifiant d’éventuelles surfacturations et en réduisant les risques de fraude. En sus de l’analyse menée par les chambres de compensation, nous effectuons une analyse additionnelle interne et complète, avec nos propres critères.

Produits d'investissement liés à l'affacturage

Nous offrons aux investisseurs qualifiés ou professionnels deux principales options : investir via une titrisation sous forme d’obligation listée et cotée sur une bourse européenne reconnue, ou bien via un fonds de placement dédié. Les obligations listées, par exemple, sont éligibles à l’assurance-vie en France, ce qui les rend particulièrement attractives dans ce cadre fiscal. En termes de performance, les rendements nets attendus s’élèvent actuellement à environ 10 % par an. Ce rendement est d’autant plus intéressant que les débiteurs des créances sont principalement des compagnies d’assurance notées Investment Grade, ce qui confère au produit un excellent profil rendement/risque. Côté diversification, cet investissement est peu corrélé aux autres classes d’actifs financiers traditionnels, offrant ainsi une vraie opportunité pour équilibrer un portefeuille.

Lire aussi: Guides financement humanitaire

L’inflation est un défi majeur pour les investisseurs, car elle réduit les rendements réels. Elle pousse, en effet, les gestionnaires et les investisseurs à viser des rendements plus élevés, ce qui implique nécessairement de prendre plus de risques. Cette situation exige une approche plus rigoureuse de la part des investisseurs : ils doivent privilégier des produits et des allocations qui non seulement s’adaptent à l’inflation, mais qui peuvent aussi en bénéficier. Parmi ces options, on peut citer les matières premières ou certains segments de l’immobilier, qui ont tendance à mieux performer en période d’inflation. Cependant, comme vous le suggérez, une tendance préoccupante se dessine : de nombreux fonds et gestionnaires se focalisent exclusivement sur les rendements bruts pour compenser l’inflation, au détriment d’une évaluation approfondie des risques. Des produits plus complexes, comme les transferts de risque synthétiques, offrent des rendements attractifs, mais impliquent des risques considérables, notamment pour les investisseurs qui absorbent les premières pertes.. Cette prise de risques galopante rappelle les excès observés avant la crise de 2008. Il est impératif, face à cette dynamique, de rester vigilant et de ne pas sacrifier la prudence au profit de gains à court terme. Une stratégie à long terme, impliquant des placements en dette privée ou en private equity, peut offrir des perspectives intéressantes, mais il s’agit toujours d’une espérance de rendement, pas d’une garantie.

L’affacturage représente un marché essentiel en Europe, où environ 12 % du PIB est affacturé chaque année. Il s’agit d’un secteur mature, avec des méthodes perfectionnées et largement adoptées depuis des siècles. Aux États-Unis, bien que le marché de l’affacturage soit encore plus petit, il connaît une forte croissance, notamment dans des secteurs clés comme la santé. Cette différence s’explique en partie par les structures économiques et les modèles d’entreprise. En Europe, l’affacturage est utilisé par une grande variété d’entreprises et s’intègre dans une tradition bien établie de gestion de la liquidité. Pour les acteurs européens, il existe une réelle opportunité de transférer les méthodes éprouvées et l’expertise développées en Europe vers le marché américain. Cela permettrait d’offrir aux investisseurs européens des produits basés sur des actifs américains, tout en capitalisant sur la forte demande et les perspectives de croissance aux États-Unis.

Enfin, plusieurs facteurs pourraient stimuler davantage le développement de l’affacturage, notamment la digitalisation des processus, qui réduit les coûts et améliore l’efficacité, ainsi qu’une adoption croissante de solutions de financement alternatives dans un contexte où les entreprises recherchent plus de flexibilité face aux incertitudes économiques.

Le Crowdfunding : Une Alternative Démocratique

Encadré depuis un peu plus de dix ans, le «crowdfunding» permet aux particuliers d’investir directement dans des entreprises non cotées en Bourse.

Lire aussi: Plateformes de financement

«J’ai toujours voulu investir mon argent là où il pourrait être utilisé le plus efficacement», confie François. Cet ancien analyste financier a placé 95% de son patrimoine en financement participatif (ou crowdfunding) via différentes plateformes, comme Lita. Gérard, de son côté, a commencé à investir par conviction dans le photovoltaïque il y a huit ans, via Lendosphere, acteur phare de l’investissement participatif dans les énergies renouvelables. Pour ce professeur d’EPS à la retraite, c’était surtout une manière de diversifier son épargne au-delà des livrets réglementés.

Ces deux exemples illustrent l’essor du financement participatif en France, depuis la création d’un nouveau cadre réglementaire en 2014. Ce secteur a ainsi permis de démocratiser l’investissement dans les entreprises non cotées. «Avant, il fallait être connecté au milieu des “business angels” ou disposer de 10.000 euros minimum. Aujourd’hui, 100 euros suffisent pour entrer au capital d’une PME (“crowdequity”) ou lui prêter de l’argent (“crowdlending”)», illustre Bertrand Desportes, associé au sein du cabinet Forvis Mazars, qui publie chaque année le baromètre du financement participatif. En 2024, 163.572 projets ont ainsi été financés, pour une collecte totale de 1,54 milliard d’euros, à destination des entreprises. Outre les prêts directs et les prêts obligataires, l’investissement en capital représente 12,8% du total, et a fédéré quelque 40.000 financeurs.

L'Apport Personnel : Un Gage de Confiance Indispensable

Pour financer l’investissement de 350.000 euros en vue de l’ouverture de son restaurant Pizza Cosy à Strasbourg, Théo Milloth a évidemment contracté un prêt bancaire. Mais, pour cela, il a dû, comme tous les aspirants franchisés, montrer patte blanche au banquier en mobilisant un apport personnel. Soit une somme immédiatement disponible qui lui a servi à financer tout ce dont il avait besoin avant les premiers encaissements de chiffre d’affaires. Pour se lancer en franchise, l’apport personnel, gage de votre engagement et de votre motivation auprès des banques, est indispensable. Son niveau varie selon la nature du projet: 30 % pour une création et entre 20 % et 25 % pour une reprise, car il y a déjà un actif, des clients et du chiffre d’affaires. Si vous vous lancez dans les services, un banquier peut exiger jusqu’à 50 % d’apport personnel. Ces activités sont jugées plus risquées par le prêteur puisqu’il ne pourra pas se nantir sur le fonds de commerce ou se rembourser sur les actifs corporels.

Pour constituer votre apport personnel, vous devrez investir votre épargne (livret A, livret de développement durable…). Si vous avez touché des indemnités de licenciement, de rupture conventionnelle ou même une transaction, c’est le moment de les mettre au pot. Votre famille ou vos amis peuvent aussi vous prêter main-forte. Pour limiter les désagréments, établissez des règles de remboursement. Les histoires d’argent ne finissent pas toujours bien. Pour éviter tout affect, vous pouvez aussi étoffer cet apport personnel en lançant une campagne de financement participatif.

Aides et Réseaux de Soutien

Si, grâce à votre précédent job, vous êtes éligible aux allocations chômage, vérifiez si vous pouvez bénéficier de l’aide à la reprise et à la création d’entreprise (Arce). Pour cela, vous devez remplir trois conditions: avoir créé ou repris votre entreprise en franchise après votre inscription à France Travail, bénéficier de l’allocation d’aide au retour à l’emploi (ARE) et de l’aide aux créateurs et repreneurs d’entreprise (Acre). Soit une exonération partielle ou totale de vos charges sociales pendant un an. Un premier versement arrivera lors de la validation de votre demande, et le second six mois plus tard. Enfin, sollicitez des réseaux comme France active, Réseau Entreprendre ou Initiative France pour des prêts d’honneur. Les montants de prêts d’honneur qu’ils octroient (de 3000 à 50.000 euros) peuvent vous servir à faire effet de levier auprès des banques.

| Mode de Financement | Avantages | Inconvénients | Exemples d'Utilisation |

|---|---|---|---|

| Dette Privée | Accès à des capitaux importants, flexibilité des conditions de prêt | Coût potentiellement élevé, complexité des négociations | Financement d'acquisitions, développement de projets |

| Affacturage | Accès rapide à la liquidité, amélioration de la trésorerie | Coût lié aux commissions, dépendance vis-à-vis du factor | Financement des besoins courants, gestion des délais de paiement |

| Crowdfunding | Mobilisation de fonds auprès d'un large public, validation du projet par la communauté | Temps et énergie nécessaires pour la campagne, risque de ne pas atteindre l'objectif | Financement de projets innovants, création d'entreprises |

Le financement des entreprises est un domaine en constante évolution, avec de nouvelles solutions qui émergent pour répondre aux besoins spécifiques des entreprises. La dette privée, l'affacturage et le crowdfunding sont autant d'options à considérer pour assurer la croissance et la pérennité de votre entreprise.

balises: #Financ